APU (Plantilla de Análisis de precios unitarios)

El análisis de precios unitarios (APU) es una metodología que desglosa el costo de una actividad por unidad de medida.

Se utiliza para identificar los costos, rendimientos y cantidades de trabajadores, materiales requeridos, los equipos y herramientas a necesitarse para llevar a cabo exitosamente la ejecución de la partida o item y éstos son llamados Costos Directos.

Los gastos que la contratista tiene independiente de los costos directos, tales como gastos de oficina, de campo, y todos aquellos empleados que trabajan en la administracion y los suministros de papelería, vacaciones etc.. son llamados Costos Indirectos y estos se recuperan multiplicando el coto de la labor de la partida por un factor llamado Sobre Costo de la Labor.

Rendimiento

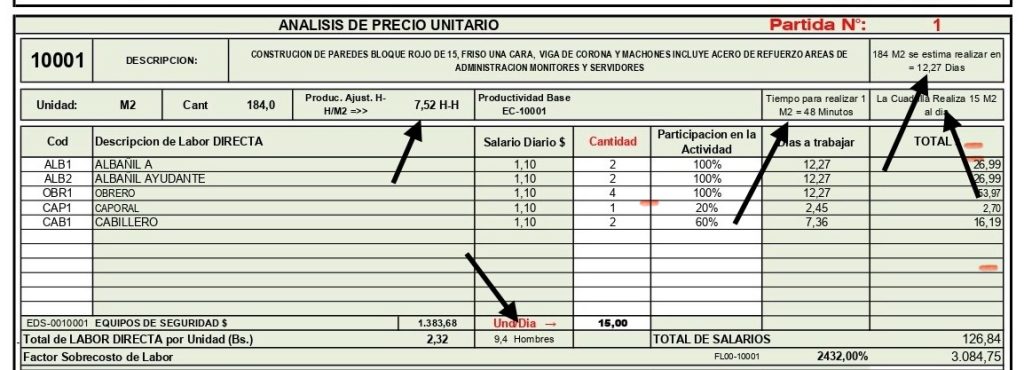

RENDIMIENTO

El rendimiento en un análisis de precios unitarios se refiere a la cantidad de trabajo que se puede realizar en una unidad de tiempo específica utilizando los recursos de mano de obra, maquinaria o materiales.

Éste rendimiento es fundamental para determinar la cantidad de recursos necesarios para completar la actividad.

El rendimiento es establecido por la experiencia que tiene el estimador de acuerdo a su estadistica.

Sección del APU donde de muestran el rendimiento en diferentes unidades.

Ejemplo: Supongamos que 6 hombres realizan una tarea de ejecutar 12 m² en 10 días continuos, ese es un rendimiento, lo que valdría decir que productividad es igual a decir que 6H*10 días*8Hr/día/12 m² seria lo mismo que esa cuadrilla ejecuta la tarea con un rendimiento de 40 HrH/m². También podría ser interpretado como decir que se esta ejecutando la obra a un ritmo de 0,025 m² por HrH.

En el Esticost se tiene la oportunidad de establecer el rendimiento de varias formas y estas pueden ser introducidas bien sea en la APU como en la hoja resumen.

Materiales

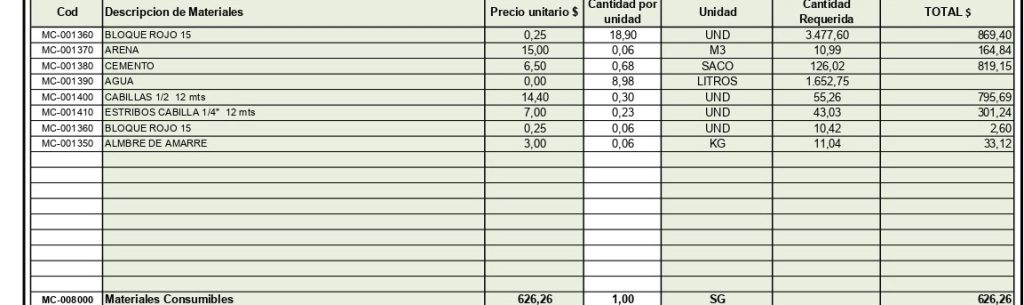

MATERIALES DE CONSTRUCCIÓN

Los materiales de construcción en un análisis de precios unitarios son son los que el contratista debe presupuestar para realizar la actividad. Estos materiales pueden quedar fijos en la obra o pueden ser removidos como es el caso de los encofrados que pueden ser reutilizados.

Sección de la hoja APU donde se suministran los materiales suministrados por la contratista y que forman parte de la actividad.

El estimador debe colocar el codigo correspondiente y la aplicación extrae de la base de datos de Materiales, la descripción, el precio unitario y a continuación el estimador coloca la cantidad por unidad de medida a utilizar en la partida.

El Esticost realizará automáticamente los costos individuales y totales del rubro Materiales.

Labor

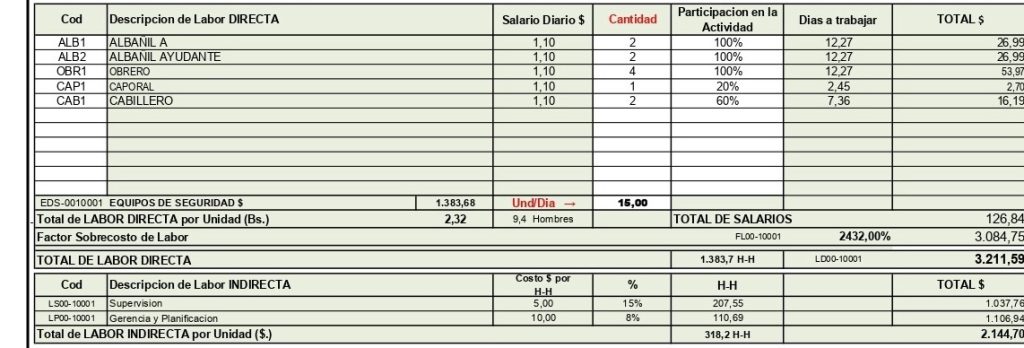

La labor directa en un APU

La labor en una planilla de Analisis de precios unitarios son los trabajadores, tecnicos y especiales necesarios para ejecutar la partida en el tiempo estipulado por el estimador.

Sección de la Labor en el APU, el estimador coloca el código del trabajador y la aplicación se trae de la base de datos «Labor», la descripción, el salario y de acuerdo al rendimiento se trae los dias a trabajar. El estimador debe colocar la cantidad del tipo de trabajador y su % de participación de la actividad.

En caso de que el trabajador no se encuentra en la base de datos, éste debe ser creado en la hoja Labor .

El sobrecosto laboral es el porcentaje adicional que las empresas pagan a sus trabajadores por encima de su salario para cubrir los beneficios legales. Estos costos pueden variar según el régimen de la empresa contratante.

Algunos ejemplos de beneficios laborales que generan sobrecostos son: Vacaciones, Gratificaciones, Seguro de desempleo, Seguro médico etc…

Equipos

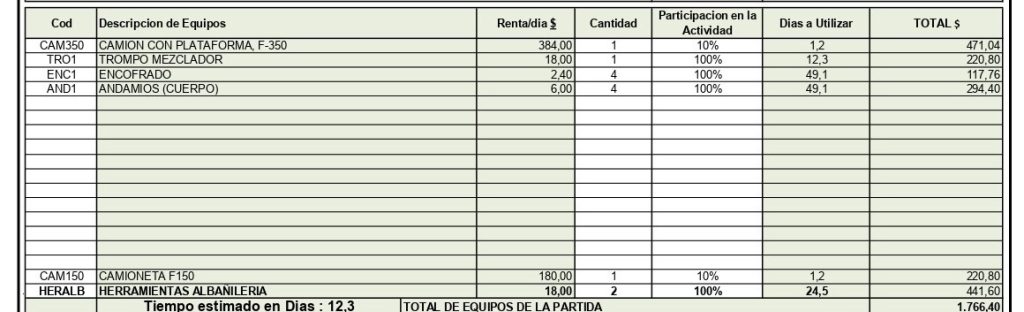

Los equipos de construcción son las herramientas, maquinarias e implementos que se utilizan para realizar las tareas de construcción.de la partida o item.

En este segmento de la APU se colocan los equipos que irian a intervenir en la ejecución de la actividad.

Igualmente el estimador debe introducir el equipo por código, donde la aplicación se dirige a la tabla «Equipos» y se trae: La descripcion, la renta diaria, y la unidad de medida.

El estimador, debera estimar la cantidad a utilizar en unidades por día y estimar el % de participacion.

La APU realizará los cálculos para determinar el costo indidual del equipo y su respectivo costo total.